Kompas (08 Maret 2025) menulis laporan berjudul “Religius, tetapi Gemar Korupsi; Apa yang Salah?”. Artikel tersebut memaparkan bahwa Indonesia menempati peringkat ketujuh sebagai negara paling religius di dunia (Ceoworld, 2024), dengan 98,7% penduduk mengaku religius.

Namun, Indeks Persepsi Korupsi (IPK) Indonesia tahun 2024 hanya 37 dari 100, menempatkannya di peringkat 99 dari 180 negara (separuh terbawah).

Fakta ini memunculkan pertanyaan: mengapa ajaran agama yang melarang korupsi tidak cukup efektif mencegah perilaku korup?

Ironisnya, negara dengan religiusitas rendah seperti Denmark (IPK 90, terbersih sedunia) justru lebih bersih korupsinya. Fenomena pelaku korupsi berwajah religius juga kerap terungkap di Indonesia.

Memang, masyarakat umumnya meyakini bahwa religiusitas, tingkat kesalehan dan komitmen individu terhadap ajaran agama akan menjadi benteng kokoh melawan perilaku tercela, termasuk korupsi.

Logika ini mudah diterima, di mana agama-agama besar dunia secara tegas mengutuk ketidakjujuran, penipuan, dan penyalahgunaan wewenang untuk keuntungan pribadi. Ajaran moral dan etika yang menjadi inti keyakinan religius diharapkan membimbing pengikutnya untuk menjauhi praktik korup.

Namun, bukti ilmiah lintas negara justru melukiskan gambaran yang mengejutkan dan paradoks: tingkat religiusitas yang tinggi dalam suatu masyarakat berkorelasi positif dengan tingginya tingkat korupsi di negara tersebut.

Artinya, negara-negara dengan populasi yang paling taat beribadah dan menganggap agama penting dalam hidup, justru cenderung memiliki masalah korupsi yang lebih parah.

Tulisan ini akan menunjukkan bahwa pertanyaan “mengapa ajaran agama yang melarang korupsi tidak cukup efektif mencegah perilaku korup?” tidak lagi relevan. Pertanyaan yang lebih relevan adalah, “memang negara mana yang semakin tinggi religiusitasnya, justru semakin rendah tingkat korupsinya?”. Jadi, religiusitas bukannya hanya tidak memiliki efek pada pencegahan korupsi, justru semakin erat kaitannya dengan sikap korup.

Dua penelitian empiris berikut ini akan memberikan dukungan kuat bagi temuan kontra-intuitif ini, sekaligus relevansi pertanyaan yang terakhir diajukan.

Penelitian pertama, dilakukan oleh Omer Gokcekus dan Tufan Ekici berjudul “Religion, Religiosity, and Corruption” (2020) yang diterbitkan dalam Review of Religious Research. Penelitian tersebut bertujuan untuk menguji apakah tingkat kesalehan (religiusitas) lebih penting pengaruhnya terhadap korupsi dibandingkan sekadar afiliasi keagamaan (misalnya, mayoritas Islam, Katolik, atau Protestan).

Para peneliti menggunakan pendekatan kuantitatif dengan yang mencakup 77 negara dari berbagai periode waktu. Variabel kunci religiusitas diukur menggunakan lima indikator dari World Values Survey (WVS): persentase penduduk yang menyatakan diri religius (self-declared religious), frekuensi kehadiran dalam layanan keagamaan (frequency of attendance), tingkat kepentingan Tuhan dalam hidup (importance of God), serta kepercayaan pada surga dan neraka (belief in heaven/hell).

Tingkat korupsi diukur menggunakan Indeks Korupsi dari International Country Risk Guide (ICRG), di mana skor lebih tinggi menunjukkan korupsi lebih parah. Analisis mereka secara ketat mengontrol faktor-faktor lain yang diketahui mempengaruhi korupsi, seperti PDB per kapita, warisan kolonial Inggris, warisan komunis, dan akuntabilitas demokratis.

Hasilnya konsisten dan signifikan secara statistik. Semakin tinggi frekuensi kehadiran beribadah dan semakin tinggi tingkat kepentingan Tuhan dalam hidup rata-rata penduduk suatu negara, semakin tinggi pula tingkat korupsi yang dipersepsikan di negara tersebut.

Hubungan ini tetap kuat bahkan setelah mengontrol proporsi penduduk dari berbagai agama utama dan tingkat persaingan antaragama. Artinya, jenis agama tidak sepenting seberapa dalam komitmen penduduknya mempraktikkan ajaran agama mereka. Tingginya komitmen inilah yang terkait dengan korupsi yang lebih tinggi.

Penelitian kedua ditulis oleh Simone Miranda dos Santos dan Sirlei Lemes (2022) berjudul “Corruption and religiosity: a cross-country analysis mediated by accounting quality” dalam Revista Contabilidade & Finanças. Penelitian ini memperluas eksplorasi dengan memasukkan peran kualitas akuntansi sebagai mediator. Tujuan mereka adalah mengidentifikasi hubungan antara religiusitas dan korupsi yang dimediasi oleh kualitas akuntansi. Mereka menggunakan metode kuantitatif dengan data dari 36 negara selama periode 2010-2014.

Religiusitas diukur secara jauh lebih komprehensif menggunakan delapan variabel berdasarkan lima dimensi religiusitas Glock (1962), yakni ideologis (misal, kepercayaan pada Tuhan, Surga, Neraka), ritualistik (misal, kehadiran ibadah, afiliasi keagamaan), intelektual (misal, pentingnya iman religius bagi anak), eksperiensial (misal, pentingnya agama dalam hidup), dan devosional (misal, frekuensi berdoa), semuanya bersumber dari WVS.

Korupsi diukur dengan Corruption Perceptions Index (CPI) dari Transparency International (disesuaikan sehingga skor lebih tinggi berarti korupsi lebih tinggi). Kualitas akuntansi diukur melalui tiga indikator persepsi kualitas akuntansi (Perceived Accounting Quality – PAQ), indeks kualitas regulasi (Regulatory Quality – RQ), dan persentase perusahaan yang diaudit oleh Big Four (AUDT).

Studi ini juga mengontrol faktor ekonomi (PDB per kapita), politik (voice and accountability index), dan budaya (individualism index).

Hasil penelitian ini juga mengejutkan. Pertama, ditemukan bahwa religiusitas yang lebih tinggi secara signifikan terkait dengan kualitas akuntansi yang lebih rendah (bertentangan dengan hipotesis awal). Kedua, kualitas akuntansi yang lebih rendah ini terkait dengan korupsi yang lebih tinggi.

Ketika melihat hubungan langsung, religiusitas juga menunjukkan hubungan positif yang signifikan dengan korupsi. Analisis mediasi menunjukkan bahwa kualitas akuntansi yang buruk menjadi jalur penting yang menjelaskan mengapa religiusitas yang tinggi justru berujung pada korupsi yang tinggi.

Dengan kata lain, di negara-negara yang sangat religius, kualitas pelaporan keuangan cenderung lebih rendah, yang pada gilirannya menciptakan peluang dan ruang gerak yang lebih besar bagi korupsi untuk berkembang.

Lantas, bagaimana menjelaskan paradoks ini? Mengapa masyarakat yang taat beragama justru hidup dalam negara yang lebih korup? Kedua penelitian memberikan penjelasan yang saling melengkapi.

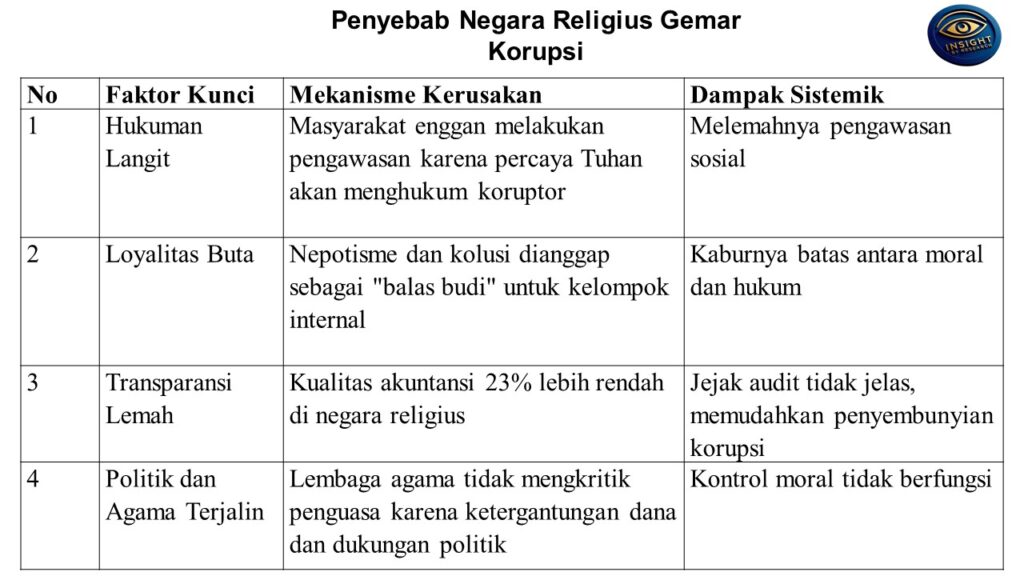

Pertama, norma penghukuman ilahi (divine punishment). Masyarakat religius yang kuat mungkin meyakini bahwa perbuatan jahat, termasuk korupsi, akan dihukum oleh kekuatan ilahi, baik di dunia maupun akhirat.

Keyakinan ini dapat mengurangi insentif individu untuk secara aktif mengawasi dan menuntut pertanggungjawaban pejabat atau sesama warga. Mereka mungkin merasa tidak perlu melakukan pengawasan sosial (monitoring) karena percaya bahwa “Tuhan yang akan menghukum”. Akibatnya, mekanisme kontrol sosial yang vital melemah, menciptakan lingkungan di mana korupsi dapat terjadi dengan risiko deteksi yang lebih rendah.

Kedua, kolektivisme (collectivism). Negara dengan tingkat religiusitas tinggi cenderung memiliki budaya yang lebih kolektif. Sementara kolektivisme membangun ikatan sosial yang kuat, ia juga dapat memfasilitasi pembentukan kolusi (collusion).

Loyalitas pada kelompok utama bagi seseorang (seperti keluarga, suku, atau jaringan keagamaan) bisa mengalahkan kepatuhan pada hukum dan integritas publik.

Praktik nepotisme, patronase, dan “balas budi” yang merupakan bentuk korupsi dapat dilihat sebagai bagian dari menjaga keharmonisan dan kewajiban dalam kelompok, bukan sebagai pelanggaran. Kolektivisme ini juga dapat mengurangi pengawasan karena adanya kepercayaan tinggi antar anggota kelompok.

Ketiga, melemahnya kualitas akuntansi dan transparansi. Seperti ditunjukkan Santos & Lemes, lingkungan religius yang tinggi dengan pengawasan sosial yang rendah (karena faktor kepercayaan atau keyakinan pada penghukuman ilahi) dan potensi kolusi yang tinggi, dapat menciptakan kondisi di mana manipulasi laporan keuangan lebih mudah terjadi.

Kualitas akuntansi yang buruk berarti transparansi rendah, jejak audit yang lemah, dan kesulitan dalam melacak aliran dana, yang semuanya merupakan kondisi ideal untuk menyembunyikan tindakan korup.

Keempat, keterikatan agama dengan negara (state-religion entanglement). Gokcekus & Ekici juga menyoroti bahwa dalam agama-agama hierarkis (seperti Katolik, Ortodoks, dan beberapa tradisi Islam), struktur keagamaan sering kali sangat terjalin dengan struktur kekuasaan negara.

Otoritas keagamaan mungkin bergantung pada dukungan finansial atau politik dari penguasa. Ketergantungan ini dapat mengurangi kemauan atau kemampuan lembaga keagamaan untuk secara kritis mengawasi dan mengutuk korupsi yang dilakukan oleh pejabat negara, karena takut membahayakan posisi atau sumber daya mereka.

Kesimpulannya, temuan dari Gokcekus & Ekici (2020) dan Santos & Lemes (2022) secara metodologis kuat dan konsisten menunjukkan hubungan positif yang signifikan antara tingkat religiusitas masyarakat suatu negara dan tingkat korupsi di negara tersebut. Religiusitas yang diukur melalui berbagai indikator praktik dan keyakinan (bukan sekadar afiliasi nominal) menunjukkan bahwa semakin religius suatu masyarakat, semakin tinggi pula kecenderungan tingkat korupsinya.

Penjelasannya terletak pada konsekuensi sosial dari religiusitas yang tinggi: melemahnya mekanisme pengawasan sosial karena keyakinan pada penghukuman ilahi, meningkatnya potensi kolusi dalam budaya kolektivis yang menyertainya, menurunnya kualitas akuntansi dan transparansi, serta potensi keterikatan yang erat antara otoritas agama dan politik yang menghambat kritik.

Paradoks ini mengingatkan kita bahwa kesalehan personal tidak serta merta menjamin integritas sistemik.

Memerangi korupsi memerlukan lebih dari sekadar iman. Ia menuntut penguatan institusi, penegakan hukum yang adil, transparansi yang tinggi (termasuk melalui akuntansi yang berkualitas), dan budaya akuntabilitas yang merangkul semua lapisan masyarakat, terlepas dari seberapa religiusnya mereka.

Agama mungkin menawarkan moralitas individu, tetapi membangun tata kelola yang bersih membutuhkan fondasi kelembagaan dan sistem pengawasan yang kuat di dunia nyata.

Penulis: Redaksi Insight by Research

Baca Juga:

Mengapa Finlandia Menjadi Negara Paling Bahagia di Dunia? Bahagia Itu Tidak Sederhana!

Apakah Filosofi “Banyak Anak Banyak Rezeki” Masih Relevan? Antara Mitos dan DataApa Benar IQ Orang Indonesia itu 78,5?